結婚3年目、夫は同業他社に転職し、私の働き方も正社員から扶養内パートとなりました。

互いの働き方も少し変わり、私は長男を妊娠中でしたが、3年後に200万の繰り上げ返済を目標に貯金をしてきた結果、ぼちぼち繰り上げ返済できそうだという見込みがたち、やってみることにしました。

繰り上げ返済用の200万を貯める

3年後に200万を繰り上げ返済するためには?

3年後に200万を繰り上げ返済するためには?

夏冬のボーナスで年間40万✕3年=120万

繰り上げ返済目標額200万から、ボーナス分120万を引いた残り80万を36か月(3年)で割ると、

ひと月あたりの貯金目標額は約22,500円

家計全体の月々の貯金額が5万だとしたら、そのうち22,500円は繰り上げ返済用に分けておく感じです。

これをベースに考えましたが、年間40万をボーナスから捻出することが難しいときは、月々の貯金から繰り上げ返済用に少し多めに回したりしながら、3年かけて200万を用意しました。

繰り上げ返済をやってみた

毎月2日が住宅ローンの引き落とし日。

私が組んだ850万の住宅ローンの当時の毎月返済額は¥27,723(3年固定 金利1.9%)

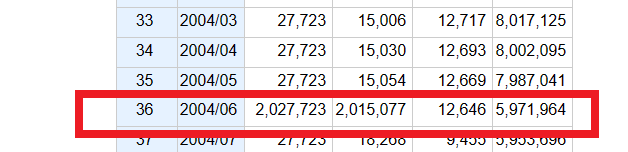

それに繰り上げ返済200万を足した¥2,027,723が2004年6月2日に引き落とされました。

銀行によって100万以上でないと繰り上げ返済できないとか、手数料がいくらかかるとか、ルールがちがうようですが、だいたいインターネットバンキングを利用すると手数料は無料のことが多いです。

2004年当時、初めての繰り上げ返済だったこともあり、店頭で手続したので¥15,750の手数料が一緒に引き落とされました。気負わずネットバンキングにしていたら・・・。

繰り上げ返済はネットバンキングを利用しましょう。

約2週間後の2004年6月15日には、戻し保証料が¥52,384振り込まれていました。

戻し保証料の計算は保証会社所定の計算方法によります。

ローンを組んだ時に払った保証料の一部が、繰り上げ返済することで返ってくるなんて、ちょっとお得な気分。

ローンの残存年数が長かったり、繰り上げ返済額が多いほど、戻ってくる保証料は多いんだよね。

ちょっとしたおこづかい気分でうれしいですが、これは次回の繰り上げ返済貯金に加算します。

繰り上げ一部返済には、期間短縮型と返済額軽減型がありますが、断然期間短縮型をお勧めします。

単純に返済期間が少し短くなるので、次も頑張って繰り上げ返済しよう!という意欲がわくからです。

ただ気を付けないといけないのが、返済期間の期間短縮を狙うあまり、繰り上げ返済を頑張りすぎてしまうことです。

繰り上げ返済を優先しすぎてしまい、教育費が足りなくなって奨学金を申し込んだり、教育ローンを組む羽目になったら、そちらの方が住宅ローンより金利が高いので、意味がありません。

あくまでも、今とりたてて使う必要のない貯金、で賄ってください。

繰り上げ返済前にシミュレーションをしておこう

高精度計算サイトでシミュレーションしたときの話はこちら。

住宅ローンの返済シミュレーションをしてみよう

住宅ローンの返済シミュレーションをしてみよう

このシミュレーションは2004年7月に繰り上げた場合でしたが、実際は2004年6月に行いました。

結果として117回分ローン返済期間が縮まり、残高も600万弱となりました。

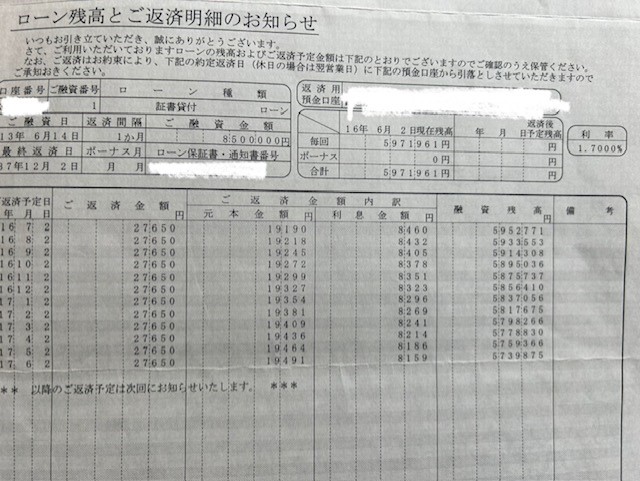

繰り上げ返済後の実際のローン残高とご返済明細のお知らせです。

2004年(平成16年)6月2日の現在残高が¥5,971,961なので、シミュレーションとの誤差は3円。

契約当初の2001年(平成13年)は最終返済日が2036年(平成48年)となっていたんですが、200万の繰り上げ返済により返済期間を2025年(平成37年)まで11年も縮めることが出来ました。

そして3年固定の1.9%から、2年固定の1.7%へと変わったので若干返済額は安くなりました。

まだまだ子供が小さくて、教育費の負担が少ないうちは繰り上げ返済することを目標にしようと思いました。