いろんな銀行のHPからでも返済シミュレーションはできますが、私がおすすめするのはココ!

住宅ローンだけでなく、日常のいろいろな気になることの計算ができる優れたサイトです。

まず、どんなふうに使うか見てみましょう。

①ローン計算を選びます。

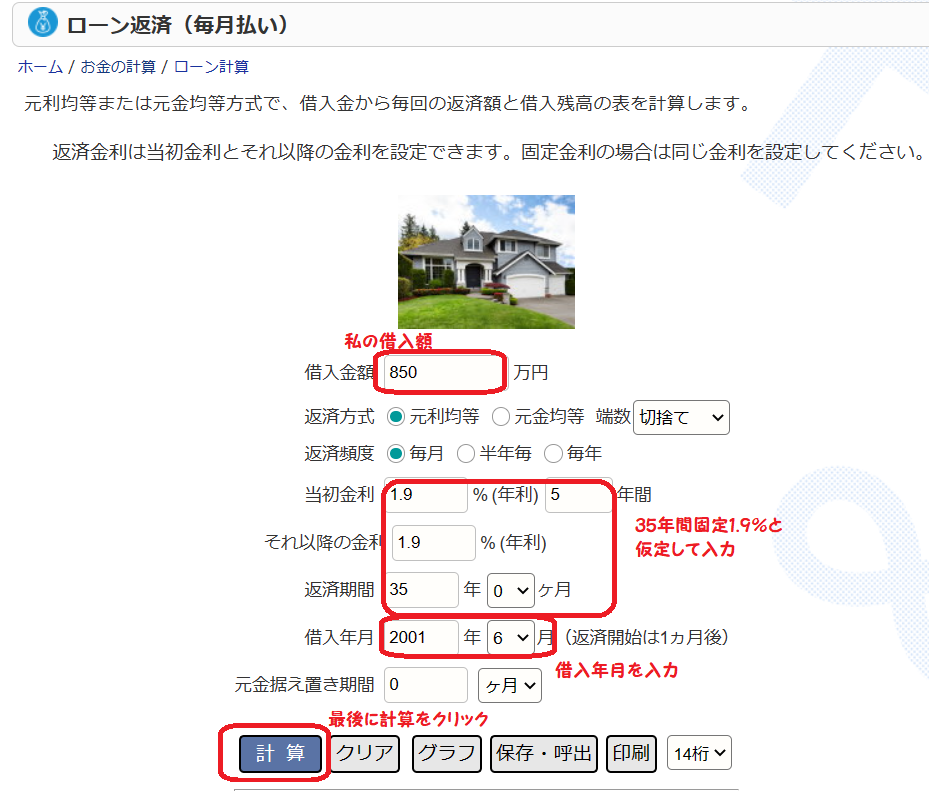

②自分の住宅ローンの借入額などを入れていきます。

金利は固定3年間が過ぎたら、また見直すことになるけど、今はわかりやすくずっと1.9%として計算します。

35年分(420回)のローンシミュレーションが出てきました。

え~利息が314万もあるの?

これね、けっこう衝撃でした。

銀行からは固定3年分の返済計画書しか届きませんから、最終的な利息がこんなになるとはわからなかったんですね。

この結果から、繰り上げ返済してみたらどうなるのか気になりました。

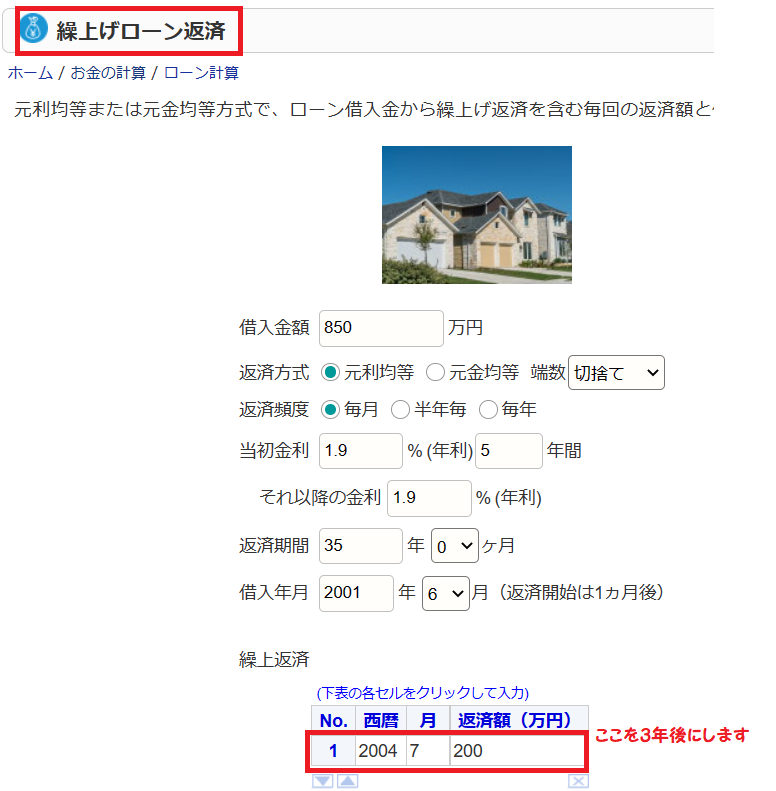

3年後に200万繰り上げたらどうなるのかシミュレーションしてみます。

①まずは繰り上げローン返済を選びます。

②借入金額などは毎月払いと同じにして、金利もわかりやすく1.9%のままで計算。

③繰り上げ返済の西暦を3年後(2004年)にします。

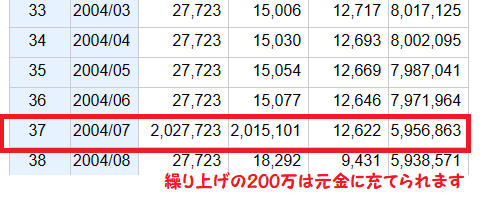

返済期間が10年!短縮されて、利息も133万ほど払わずに済むことに。

これは結構大きな差になるのでは?

これは結構すごいんじゃない?

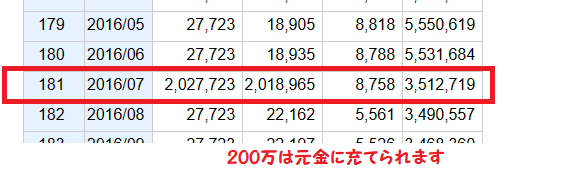

①200万がまるまる元金に充てられる

②返済回数が420回→300回に減る

③120回(10年)分の返済がなくなる

④約133万も利息を払わずに済む

繰り上げ返済の力ってすごい!

と単純に感心してしまいました。

住宅ローン控除期間中は繰り上げ返済しないほうがお得、ということがよく言われていて、みんな住宅ローン控除期間の10年(私はギリギリ15年の恩恵にあずかれた)が経ってから、繰り上げ返済をするという考えが多かったですが、

絶対早いうちに繰り上げ返済するほうが得よね。

④の利息ほど控除額ないと思うし。

繰り上げ返済はローンを組んでから早ければ早いほど、その効力が増すというのも定説。

だって繰り上げ分の金額は元金にあてられるのですから。

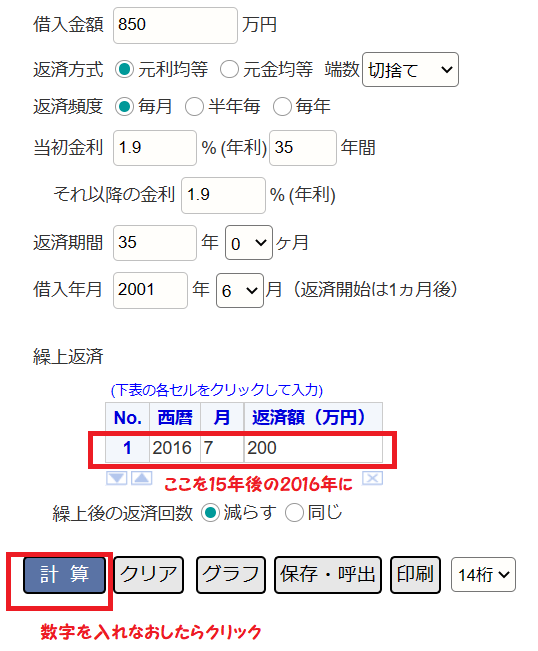

では、私の住宅ローン控除が終わる15年後に200万繰り上げ返済してみたらどうなるんだろう。

シミュレーションしてみました。

金利については計算上1.9%のままとしました。

15年後に200万繰り上げ返済をした効果は97回(8年ちょっと)期間が短くなり、70万ほど利息も減るというもの。

これはもう早いに越したことはないんじゃない?

いま、お金のかかる世代の子供がいるわけじゃなし。

こうして私の脳内では

3年後に繰り上げ返済

という目標が掲げられたのです。